2026 塞席爾 SDL 牌照完整指南:真正門檻不在拿照,而在銀行、合規與風控落地

作者: OPAL

作者: OPALSeychelles SDL 的核心價值不是「外匯牌照」四個字,而是它在 2026 年仍可支撐多資產業務;真正決勝點是銀行接受度、AML/KYC、風控流程與治理能否被稽核。

很多人把塞席爾 Securities Dealer License(SDL)簡化成「塞席爾外匯牌照」。在 ND FINTECH 的實務視角裡,這個說法只對一半:SDL 的關鍵價值不只是外匯,而是它在 2026 年仍具備可執行的多資產監管框架。

我們會把重點講得更直接:SDL 不是捷徑。若 AML/KYC、資金流、風控與公司治理只停留在文件層,最後通常會卡在銀行開戶、PSP 審查、平台合作,或監管補件循環。

本文以「可落地」為核心,完整拆解 SDL 的適用情境、申請要求、時間線、預算與常見踩雷,讓決策者可以用它做規劃,而不是被市場話術帶著走。

一、SDL 是什麼?法律定位與可承作範圍

塞席爾 SDL 由 Seychelles Financial Services Authority(FSA)依據 Securities Act 2007 發出。產業慣稱「Seychelles Forex License」,但正式名稱是 Securities Dealer License,常見可覆蓋:

- 外匯經紀(Forex brokerage)

- 差價合約(CFD:外匯、商品、指數、股票等)

- 衍生品與槓桿商品(視商模)

- Crypto-CFD(加密貨幣差價合約)

ND FINTECH 觀點:SDL 對「外匯 + CFD + 多資產」主體有價值;若只是介紹業務或掛名用途,成本結構未必划算。

二、2026 年 SDL 為何仍值得評估

1) 產品範圍廣,一張牌照可支撐多資產策略

對要做多資產平台的團隊,牌照覆蓋範圍會直接影響後續銀行、支付、流動性(LP)與交易基礎設施的可談性。

2) 資本門檻相對可控,但必須「可驗證到位」

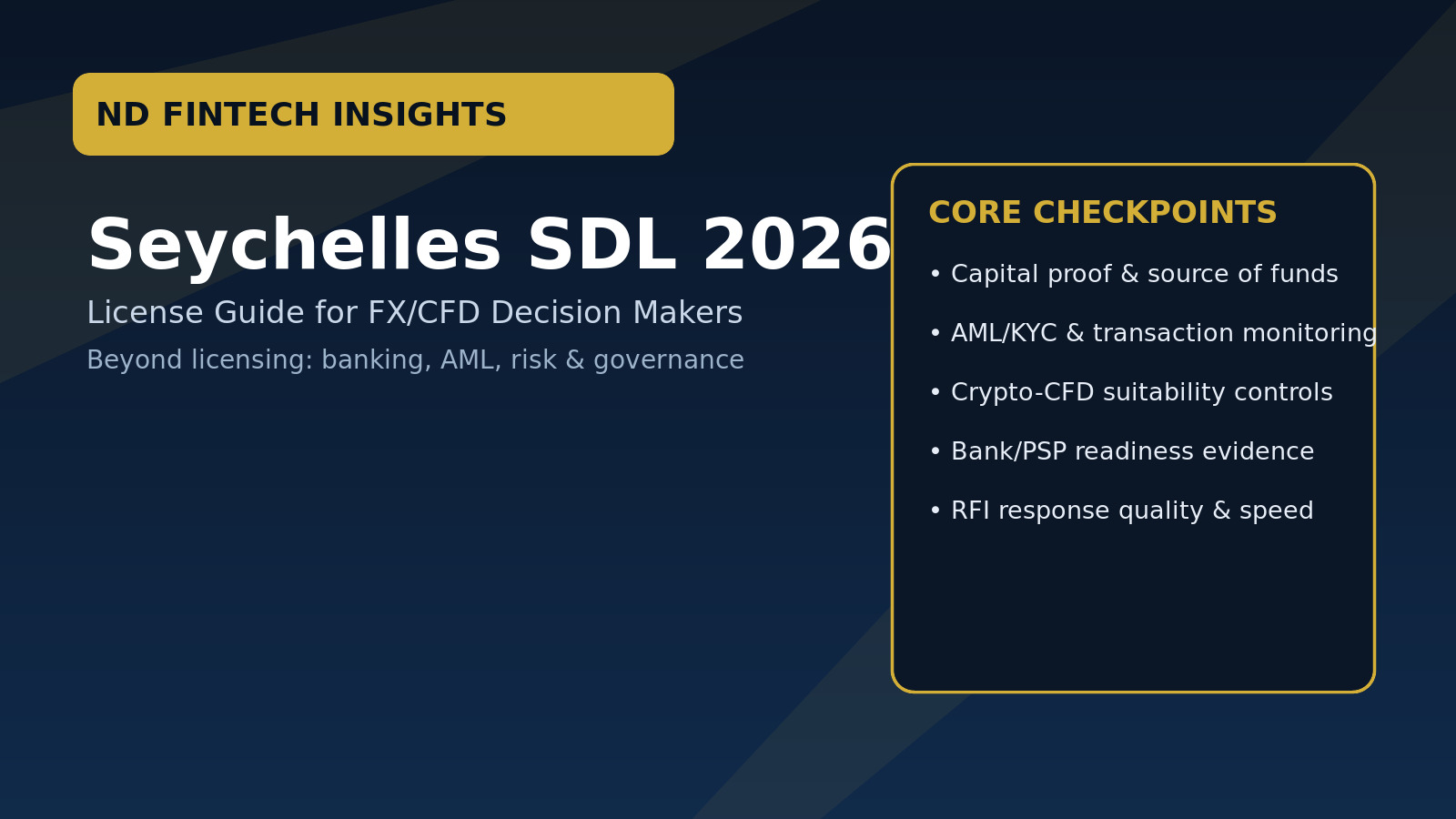

市場常見最低實繳資本額為 USD 100,000。實務重點不是數字本身,而是:

- 資金來源是否可證明(Source of Funds)

- 是否能在核可銀行帳戶中留存可驗證證據

- 商模複雜度與客群風險是否匹配資本合理性

3) 稅務彈性存在,但要用集團視角設計

常見資訊會提到較低企業稅率;但實務上,稅務必須連同稅務居民、實質營運(substance)、跨境收付款與成本中心一起規劃,不能只看單一司法管轄區標示。

4) 外資持股安排相對友好

對跨境團隊而言,股權與 UBO 架構設計有較高彈性,有利於早期治理與後續融資路徑。

三、Crypto-CFD 在 SDL 框架下的關鍵訊號

市場上很多團隊真正想做的是 Crypto-CFD,而非現貨交易。這類產品在不少離岸司法區過去常有灰區,導致:

- 銀行/支付將你直接歸類為高風險 crypto business

- 行銷合規與風險揭露標準模糊

- 最終出現「牌照有了,但通路打不通」

2025 年後,監管訊號對 Crypto-CFD 的可行性更清楚,但真正決勝點仍在執行:

- 適合性測試(Suitability)

- 風險揭露與槓桿風控

- 客資留存與稽核追溯能力

以上三者沒有流程化,就很難拿到銀行與 PSP 的信任。

四、SDL 申請的本質:合規系統工程,不是文件套版

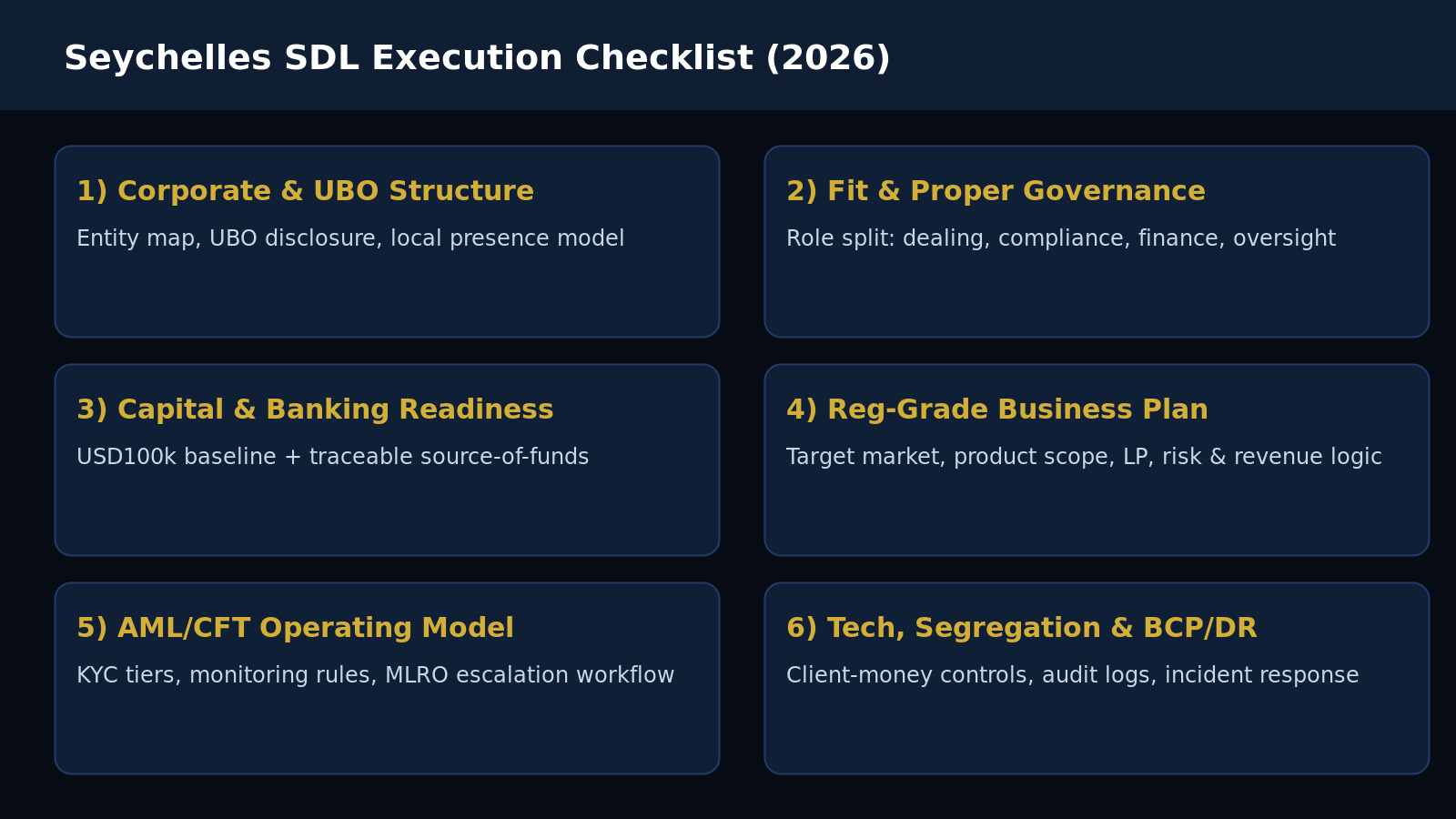

以下 7 組,是我們建議直接用於內部專案管理的 SDL checklist:

1) 公司設立與股權結構

- 當地主體設立

- 清楚的股權與 UBO 揭露

- 註冊地址與實質安排(依監管要求)

2) 董事與管理層(Fit & Proper)

- 管理職能切分(交易、合規、財務)

- 避免單點權限過度集中

- 背景與履歷需匹配業務性質

3) 資本額與資金證據鏈

- 最低資本門檻只是起點

- Source of Funds 檔案完整性

- 銀行到位證據與可追溯性

4) 監管等級 Business Plan

監管通常會追問:

- 目標市場與客群輪廓

- 產品與槓桿設計

- A-book / B-book / Hybrid 風控模式

- LP 對接與費率模型

- 外包項目與監督機制

5) AML/CFT 框架

- 風險分層 KYC

- 交易監控與可疑交易通報

- MLRO 職責與升級流程

- 記錄留存與政策更新節奏

6) 技術與營運基礎設施

- 客戶資金隔離(segregation)

- 權限控管與日誌

- 資安事件處理與回報流程

- BCP/DR(備援與災難復原)

7) 人員與外包治理

- 在地代表角色與責任歸屬

- Compliance Officer / MLRO 配置合理性

- 外包有 SLA,但內部仍需 owner 監督

五、8–12 個月時間線通常卡在哪裡

SDL 常見時程落在 8–12 個月。實務最常卡住的不是「文件提交」本身,而是:

- 銀行開戶與資本到位反覆 KYC

- 監管 RFI 補件品質與回覆速度

- 文件敘事與真實商模不一致

建議做法:在申請前先定版商模、資金流與風控模型,避免「邊申請邊改策略」造成時程外溢。

六、費用估算怎麼抓才不會失真

建議至少拆成四層成本:

- 監管固定年費(例如約 USD 6,000/年)

- 一次性設立與申請(法律、公司、文件、顧問整合)

- 年度持續合規(外包、監控、訓練、報告)

- 年度審計與法定申報

常見市場區間(僅供初估):

- 一次性成本:約 USD 30,000–80,000

- 年度合規外包:約 USD 10,000–30,000

- 年度審計:約 USD 3,000–8,000

真正容易被低估的是「銀行與支付打通」的時間與隱性成本。

七、誰適合 SDL?誰不適合?

適合 SDL 的團隊

- 要做外匯/CFD 多資產平台(含 Crypto-CFD)

- 需要市場可理解的監管身份去談 LP、PSP、銀行

- 願意把合規與風控做成可營運系統

不適合 SDL 的情境

- 只想用最低成本取得「像牌照」的表面結構

- 尚未準備銀行/支付/流動性合規對接

- 商模仍頻繁調整,尚未定義目標市場與產品邏輯

八、決策前先回答三個問題

- 你的核心客戶市場在哪裡?(決定銀行與支付接受度)

- 你是否觸及客戶資金?資金流怎麼走?(決定 AML/KYC 強度)

- 你要提供哪些產品?是否含高槓桿或 Crypto-CFD?(決定風控與行銷合規)

結論:SDL 的競爭力,不在「拿到牌照」,而在「可被驗證地運作」

Seychelles SDL 在 2026 年仍是外匯與多資產團隊的重要選項,但它不是快速通關卡。真正可持續的路徑是:把牌照、銀行、AML/KYC、風控、技術與治理一次設計成可被審核、可被追溯、可被放大的營運系統。

如果你把這件事做對,SDL 不只是一張牌照,而是一個能支撐跨境成長的結構起點。